简体中文

简体中文

中国原铝(电解铝)市场,作为铝产业链的核心环节,是指通过电解法冶炼得到的金属铝产品,也被称为“原铝”。这一过程以氧化铝作为溶质,熔融冰晶石作为溶剂,碳素体作为阳极,铝液作为阴极,在电解槽内通入强大的直流电后,进行电化学反应而得到的最终铝产品。电解铝不仅是国民经济建设的重要基础原材料,九游体育官方网站也是战略新兴产业发展的关键支撑材料,广泛应用于建筑、交通、电力、包装、家电等多个领域。

高耗能、高排放:电解铝是典型的电力密集型产业,每生产一吨电解铝的平均耗电量高达约14,000千瓦时,因此其能源消耗和碳排放量均较高。近年来,随着国家“双碳”目标的提出,电解铝行业面临着严格的节能减排压力。

政策导向性强:电解铝行业受到国家政策的严格监管,包括产能控制、环保标准、能耗双控等多方面。政府通过出台一系列政策文件,如《电解铝行业节能降碳专项行动计划》等,推动行业绿色转型和产能优化。

产业链完整:中国电解铝行业已经形成了从铝土矿开采、氧化铝精炼、电解铝冶炼到铝加工生产的完整产业链,具备雄厚的物质基础和国际竞争力。

市场需求多元化:电解铝产品不仅在传统领域如建筑、交通等有着广泛应用,还随着绿色能源、环保减排要求的提高,在新能源汽车、光伏电站等新兴领域的需求不断增长。

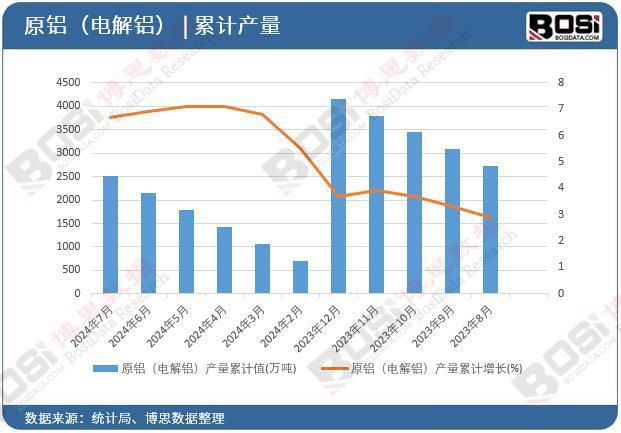

产量稳步增长:近年来,中国电解铝产量稳步增长。据国家统计局数据显示,2023年中国电解铝年产量达到4,159.4万吨,同比增长约3.4%,创历史新高,占全球电解铝产量的比例近六成。预计2024年全年产量将达到4,290万吨,继续保持增长态势。

据博思数据发布的《2024-2030年中国电解铝市场分析与投资前景研究报告》表明:2024年上半年我国原铝(电解铝)产量累计值达2519.3万吨,期末总额比上年累计增长6.7%。

据博思数据发布的原铝(电解铝)市场分析报告中,2024年上半年全国各省市原铝(电解铝)投资数据统计如下:

产能控制严格:在“碳中和”、“碳达峰”背景下,国家多部门及各省市多次出台相关政策文件,严控新增电解铝产能,新建项目须实施产能等量或减量置换。这一政策导向有效遏制了电解铝产能无序扩张的趋势,使行业供需基本达到平衡。

绿色转型加速:面对节能减排的压力,电解铝行业正加快绿色转型步伐。通过技术改造和升级降低能耗和排放,提高能效水平和可再生能源使用比例。到2025年年底,电解铝行业能效标杆水平以上产能占比将达到30%,可再生能源使用比例达到25%以上。

市场需求多元化:电解铝市场需求呈现多元化趋势。传统领域如建筑、交通等仍是主要需求方,但新能源车、光伏等新兴领域的发展也为电解铝带来了新的需求增长点。尽管面临房地产等传统领域下行周期的影响,但新能源车、光伏等产业的快速发展保证了用铝需求的稳步增长。

市场竞争激烈:中国电解铝行业市场集中度较高,但竞争依然激烈。主要企业如中国铝业、云南铝业等通过优化产业布局、提升技术水平、加强环保投入等措施,不断提升自身竞争力。同时,新进入者面临较高的技术壁垒、环保壁垒和政策壁垒。

综上所述,中国原铝(电解铝)市场在政策引导、市场需求和技术进步的共同推动下,正逐步向绿色化、智能化方向发展。在这个过程中,博思数据将继续关注行业动态,为相关企业和投资者提供准确、及时的市场分析和建议。