简体中文

简体中文

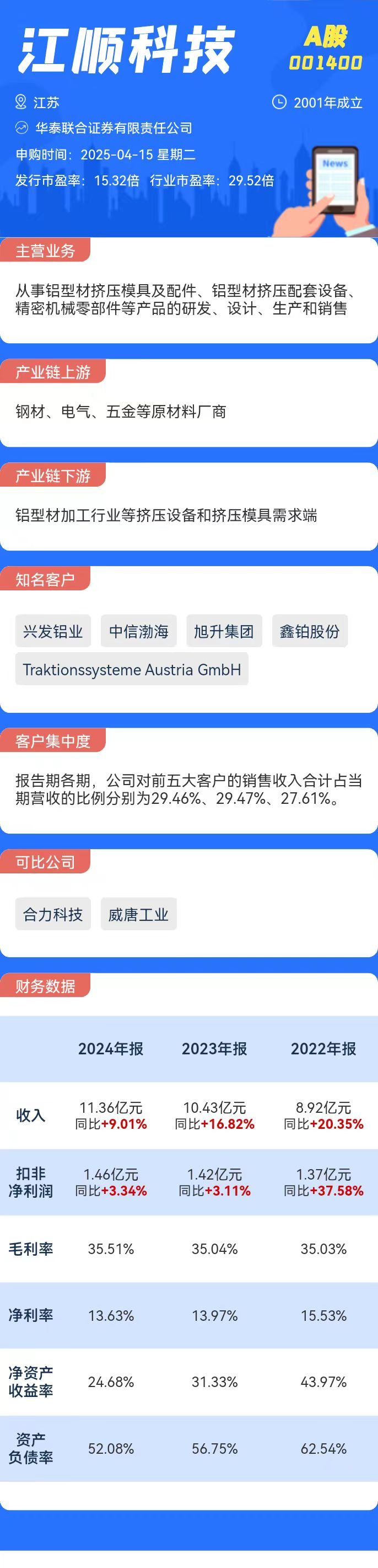

主营业务:从事铝型材挤压模具及配件、铝型材挤压配套设备、精密机械零部件等产品的研发、设计、生产和销售

点评:行业前景方面,智研咨询预计未来几年,模具制造行业销售收入将继续保持增长态势。2021至2026年,模具制造行业销售收入预计将从3688.37亿元增长至4445.38亿元,仍将保持稳定的增长趋势。

公司业绩方面,2021年至2024年,江顺科技实现营收分别为8.92亿元、10.43亿元和11.36亿元,净利润分别为1.39亿元、1.46亿元和1.55亿元,扣非后归母净利润分别为1.37亿元、1.42亿元和1.46亿元。近两年,公司业绩增速显著放缓,扣非净利润增速连续两年不足5%。

募资情况方面,据招股书,江顺科技原计划拟募资5.6亿元,分别用于铝型材精密工模具扩产建设项目(2亿元)、铝挤压成套设备生产线亿元)、补充流动资金项目(1.25亿元)。以此次37.36元/股的发行价计算,公司此次实际募资约5.6亿元,与原计划相当。

回顾2024年的新股情况,2024年全年上市新股共100只,首日破发仅有1只,首日破发比率仅1%。其中,沪深主板全年上市新股24只,首日无破发。2025年以来,A股市场共有31只新股登陆资本市场,首日无一破发。

从估值看,公司发行市盈率明显低于行业平均值,考虑到近期新股首日赚钱效应明显,综合判断江顺科技首日破发概率较小。

点评:行业前景方面,汽车热管理系统行业未来发展前景广阔,预计2025年中国汽车热管理系统市场空间或超1000亿元,全球汽车热管理系统市场空间或超3000亿元。

公司业绩方面,2021年至2024年,众捷汽车分别实现营业收入7.13亿元、8.22亿元、9.78亿元,分别实现净利润0.78亿元、0.83亿元、0.95亿元。相比2022年,公司近两年扣非净利润增速明显放缓。

募资情况方面,据招股书,众捷汽车拟募资约4.22亿元,分别用于数字化智能工厂建设及扩产项目(2.85亿元)、新建研发中心项目(5660.66万元)、补充流动资金(8000万元)。以此次16.50元/股的发行价计算,公司此次实际募资约5.02亿元,与原计划相比超募约19%,在近期新股中较为罕见。

回顾2024年的新股情况,2024年全年上市新股共100只,首日破发仅有1只,首日破发比率仅1%。其中,创业板全年上市新股38只,首日无破发。2025年以来,A股市场共有31只新股登陆资本市场,首日无一破发。

从估值看,公司发行市盈率低于行业平均值,考虑到近期新股首日赚钱效应明显,综合判断众捷汽车首日破发概率较小。

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。