简体中文

简体中文

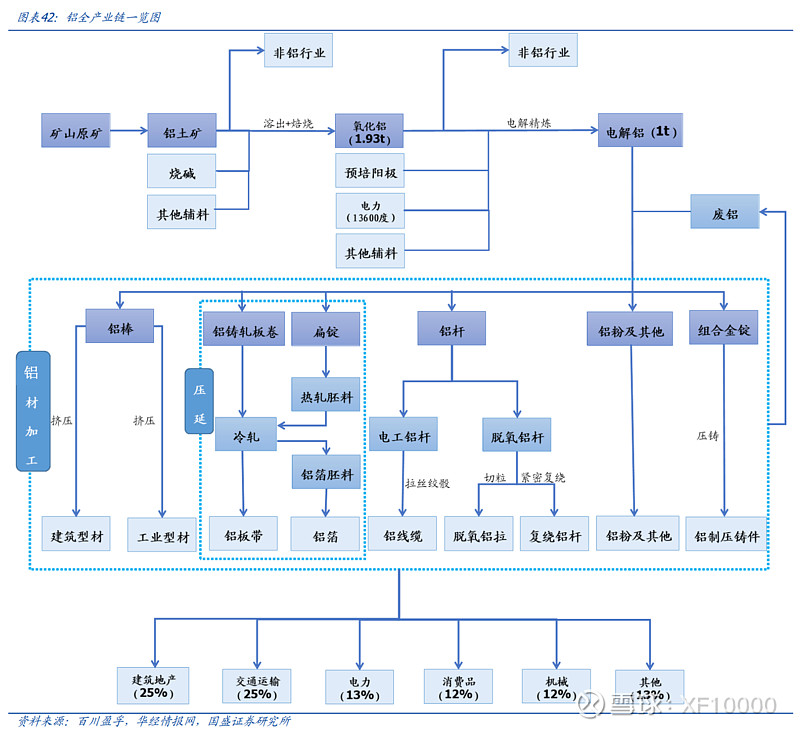

铝行业是国家重要的基础产业,产业链涵盖铝土矿开采、氧化铝冶炼、电解铝生产及铝加工,与交通、 建筑、电力、机械制造、航空航天、电子电器、包装等行业密切相关。

铝不仅是各国制造业发展的主要工业金属原材料,更是高新技术发展和国防建设的重要支撑材料,是仅次于钢铁的第二大金属材料。其发展与宏观经济、能源结构、环保政策等密切相关。

铝产品具有轻质、耐用、金属稳定性好以及可循环回收再利用的特点,在汽车轻量化、光伏组件、充电桩及储能设备、家具等新兴领域广泛运用。

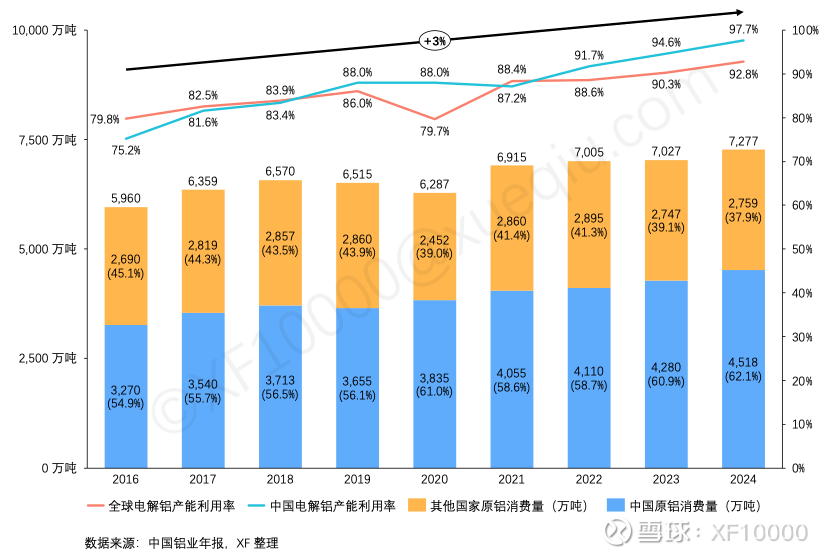

过去 10 年全球电解铝消费量从 6000 万吨增长到了 7277 万吨,年化增速 3%。去年全球电解铝的产能利用率为 92.8%,我国甚至达到了 97.7%。

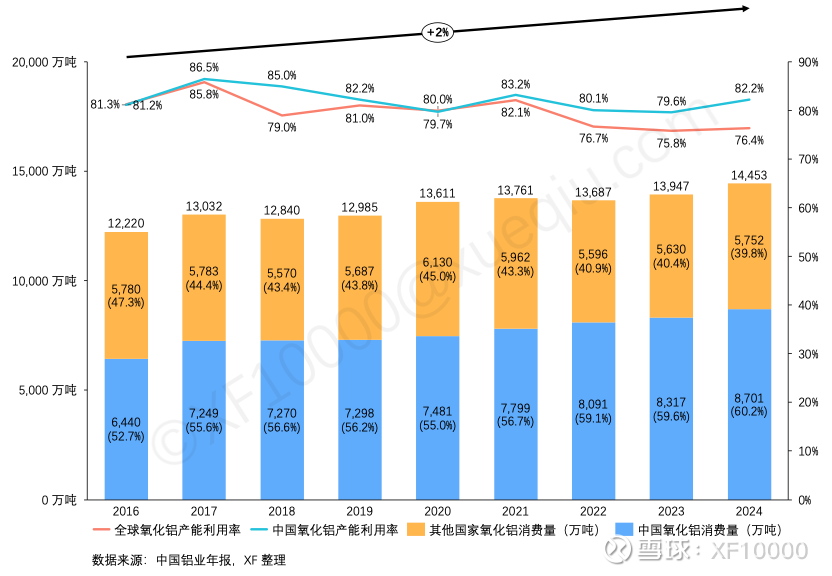

其原材料氧化铝的消费量从 1.2 亿吨增长到了 1.4 亿多吨,年化增速 2%,稍慢于电解铝。全球产能利用率过去三年都只在 76% 左右。

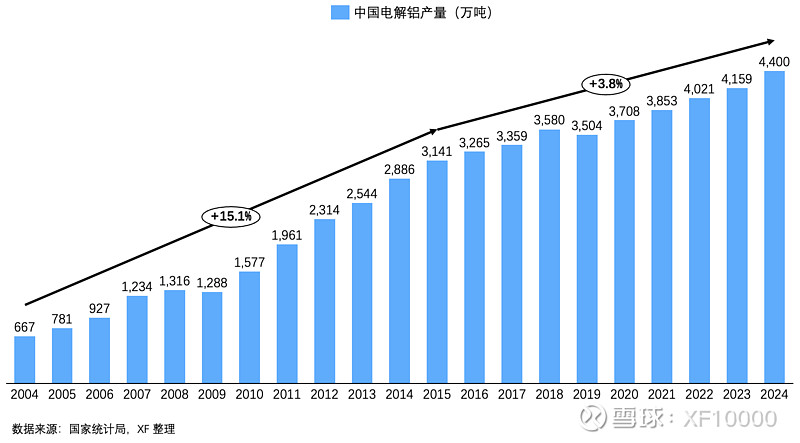

我国过去 20 年的电解铝产量可以明确分为两个阶段:前十年,加入 WTO 后随着需求大幅增长而快速增长;后十年,供给侧改革,能耗、排放、产能等约束下放慢脚步,现在已经触及产能天花板。

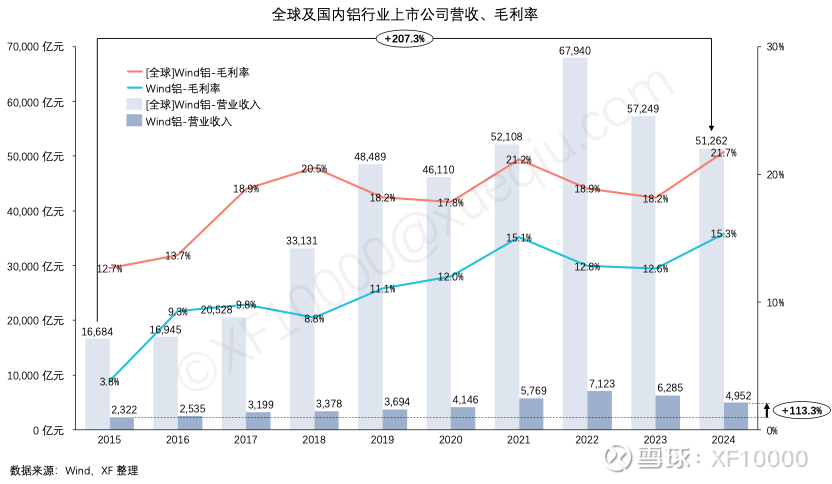

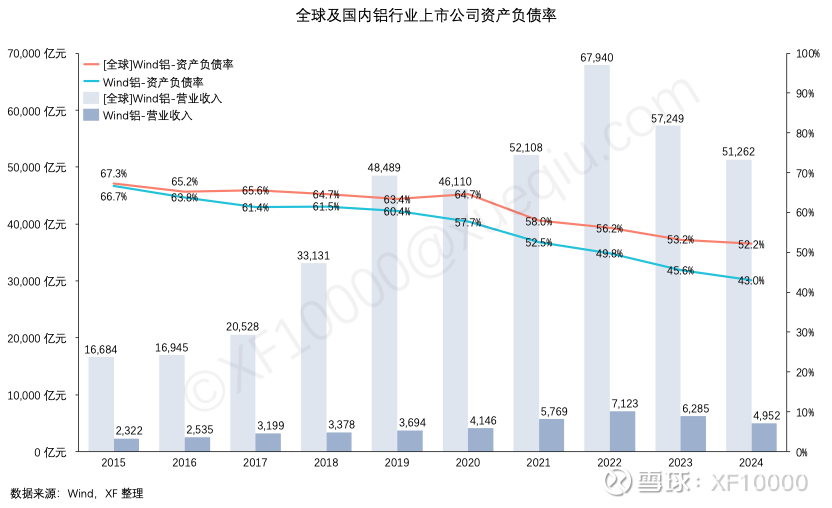

1.3.1 全球和铝行业上市公司整体营收过去 10 年营收增涨了 200%+;单看我国的线%+。毛利率国内公司的提升更明显一些,从个位数提升到了12%-15%,虽然相对全球总体看还落后,但在退出落后产能、调整产品结构后,我们的产品开始向更高毛利率端靠近了。

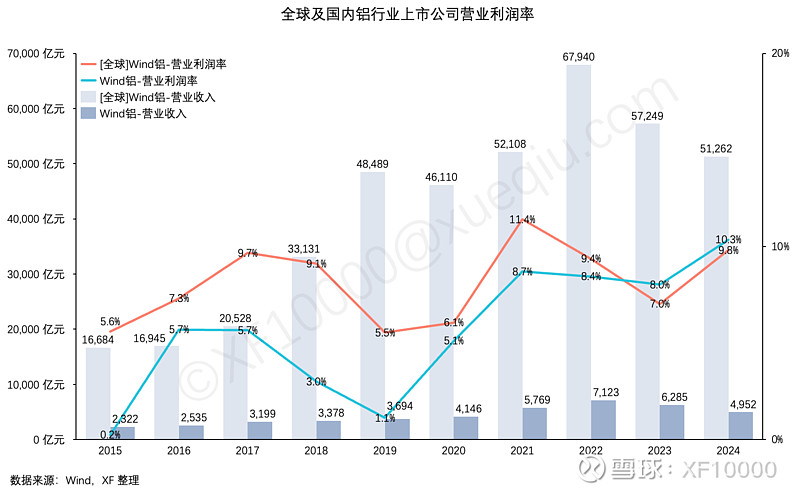

而从营业利润率来看,国内已经超越全球总体,去年达到了双位数字,大概是我们的技术提高、运营效率提升带来的?

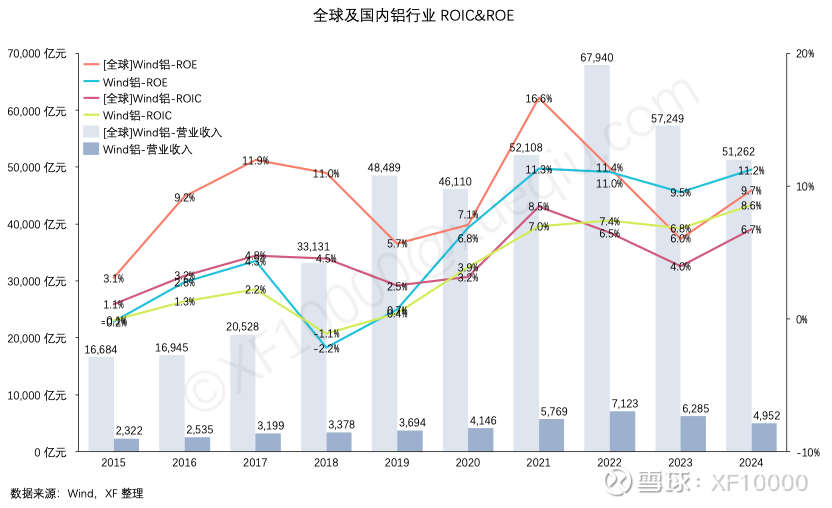

1.3.2 从投资回报率来看,在供给侧改革、推动能耗双控等政策后,我国铝行业整体 ROIC/ROE 都得到了明显的提升,疫情后比全球整体表现得更稳定,近三年投资回报率已经优于全球整体。

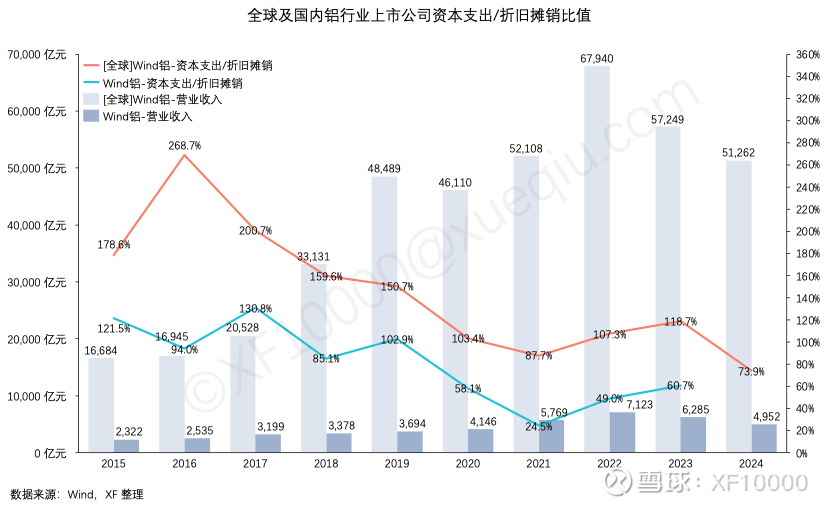

1.4.1 如前面产业链的示意图所示,在铝行业里开展业务,主要投资开发铝土矿,投资氧化铝产能,投资消耗巨大的电力的电解铝产能,以及后续的铝材加工产能。

过去十年全球总体看,铝行业资本支出与折旧摊销的比值一致在下降趋势中。考虑到通胀等因素,2020 年后全球铝行业的扩张性资本支出基本没有。而我国进过供给侧改革后,近几年开始有所反弹,资本支出依然低于折旧摊销。

1.5.1 铝作为各国制造业发展的主要工业金属原材料,其发展与宏观经济、能源结构、环保政策等密切相关。过去西方对俄铝的制裁、欧洲能源的缺口、我国供给侧的改革、需求结构的变化比如新能源车的大幅增长带来的更高的轻量化要求,以至于几内亚的雨季变化都曾造成供需的变化而带来铝价、成本的大幅波动。

比如欧洲能源危机就造成欧洲最大的铝冶炼厂法国 Dunkerque 铝厂在 2022 年就因为电力价格飙升而减产 22%。

过去相关企业的资产负债率一直处于比较高的位置。随着我国的供给侧改革,经营的改善,国内企业资产负债率在过去十年大幅下降,从而带动了全球整体的下降。

在经过供给侧改革,以及持续的负债削减后,当前国内铝行业内企业的经营整体看变得安全了。

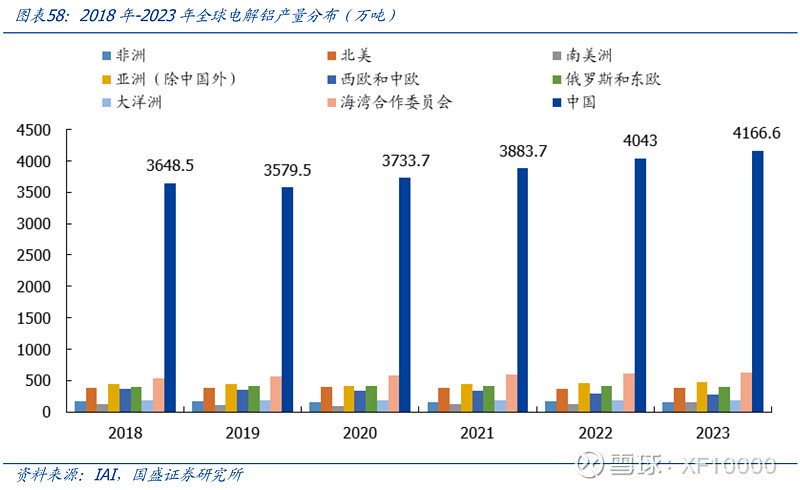

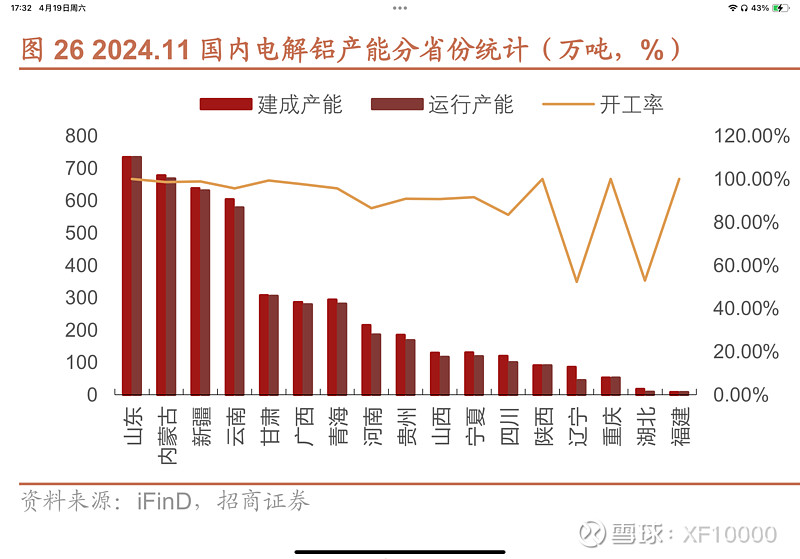

2.1 产能分布和主要企业:经过多年发展,我国电解铝产能产量已经占据全球 6 成左右的比例。

2023 年全球前十五大电解铝生产企业产量为 4535 万吨,占全球总产量的 64%。其中中国企业占据了七个席位,包括中铝、宏桥、信发、国电投、东方希望、酒钢和神火,产量共计2613 万吨,占全球总量的 37%。

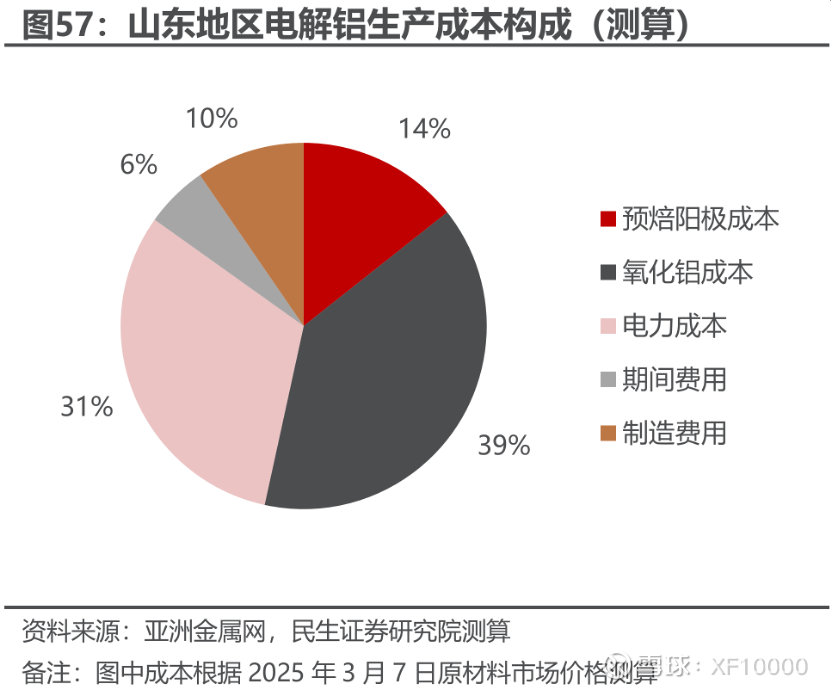

按照民生证券对山东地区电解铝生产成本构成的测算,氧化铝和电力占据最大比例:生产一吨电解铝大概消耗 1.9 吨多的氧化铝和 13500 多度的电。

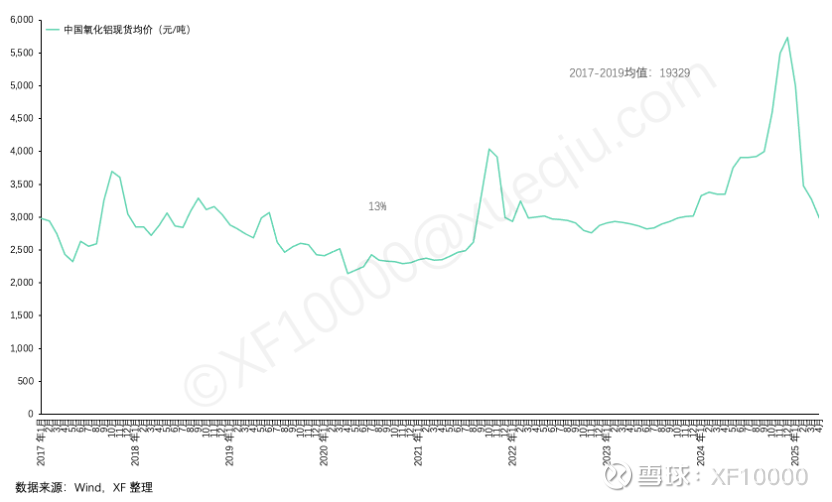

2.2.2.1 近两年间氧化铝价格受地缘政治、限产政策、原材料成本及下游需求变化多重因素驱动,出现了多次波动:

2.2.2.2 长期来看,随着国内外新产能投产与矿石供应扰动缓解,氧化铝产量将逐步释放,叠加需求端电解铝产能天花板迫近,氧化铝需求增长空间有限,氧化铝将逐步走入相对过剩局面。中国铝2024 年的年报里也有提及:“2025 年国内氧化铝将迎来新建项目投运的又一个高峰,预计新增产能 1,030 万吨/年(增长超过 11%)。总体来看,2025 年九游官方入口氧化铝市场供应增速将高于需求增速,国内氧化铝基本面预计将由短缺向过剩转变。”国内氧化铝已经从去年年底的高价尖峰位置回落到 3000 元/吨 左右的低价水平。

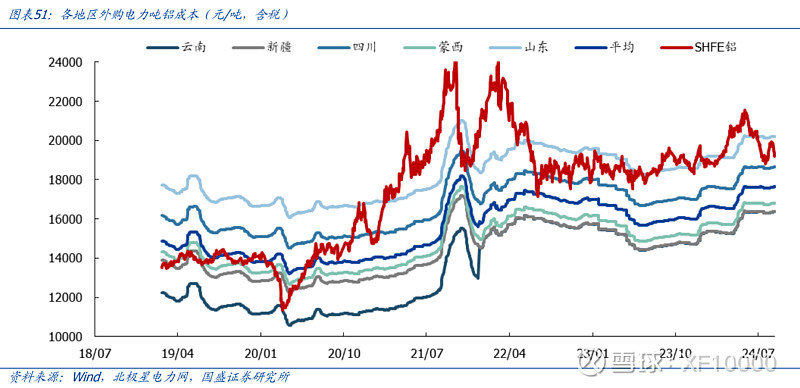

我国电价一直处于全球偏低的位置,电解铝相对于高电价的欧美国家具备相当的成本优势:

而从国内来看,位于煤炭产地且有自备电厂配套局域网的电解铝企业最具竞争优势,具有谈判议价能力且采用直购电的电解铝企业也具有相对竞争优势:

在国家有序向具有资源、清洁能源优势及环境承载能力的地区,尤其是向具有清洁水电优势的西南地区转移电解铝产能的政策推动下,已经有大量产能转移到新疆和云南,以利用当地廉价的火电和水电资源。

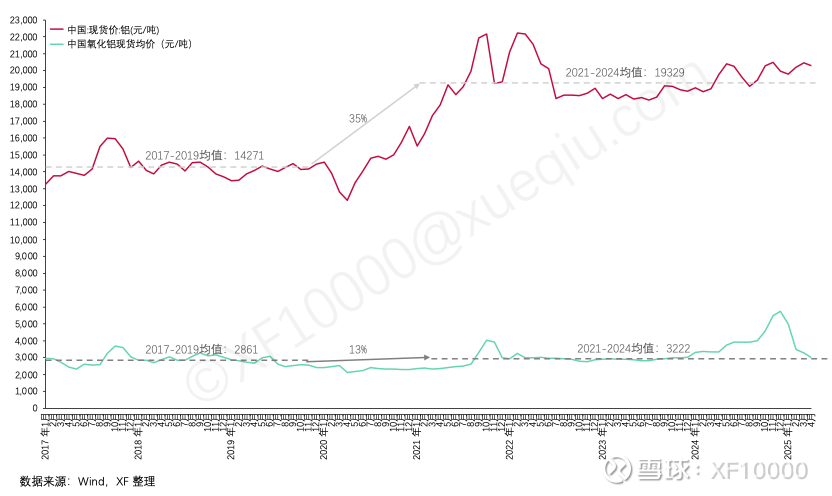

从数据的历史变化上能看到,电解铝的价格在 2021 年跃升一台阶后,再也没有回去。

- 新兴需求爆发:新能源汽车(耗铝量+80万吨/年)、光伏(耗铝362万吨/年)、特高压电网投资拉动消费。

从上图可以看到,电解铝价格中枢 35% 的涨幅远高于氧化铝同时期 13% 的涨幅,所以很显然电解铝的价格主要是在供给受限情况之下,被需求的增长推动的。

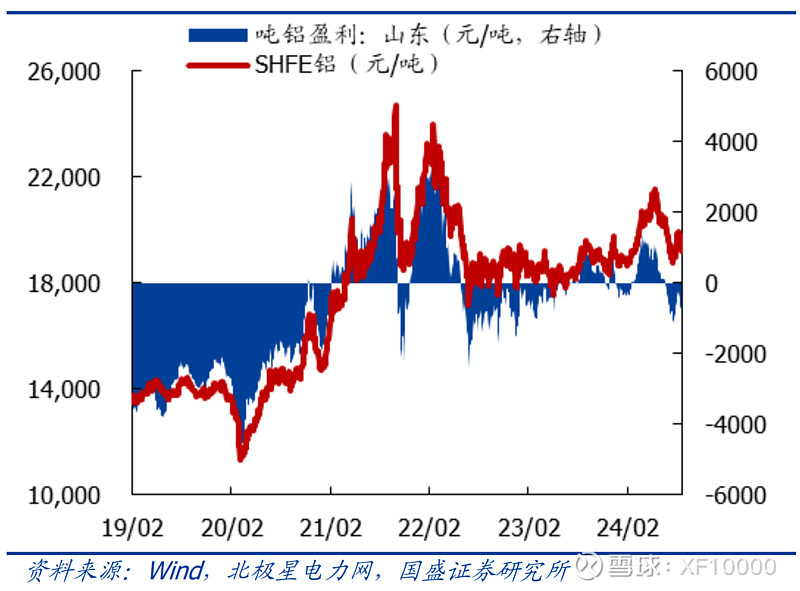

在氧化铝供给预期过剩,电力成为成本决定性因素的情况下,对国内来说,山东作为产能大省,电价又相对较高的地区,其边际成本决定了国内铝行业的盈亏平衡点位置,在供需维持当前状态的情况下,大概会成为电解铝价格的支撑点。

电解铝价格在19000-20000 左右的时候,山东外购电电解铝产能才能实现盈利

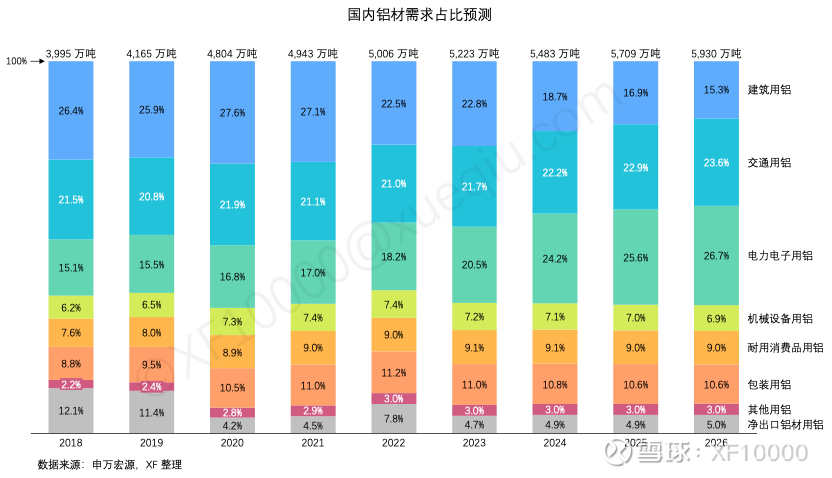

过往建筑用铝是需求的最大来源。但随着房地产行业的快速下滑,该需求占比也大幅萎缩。但有以下增长点弥补需求缺口并带来增量(摘自中国铝业年报):

1. 利用铝轻质、耐用及金属稳定性好的特点,汽车、高铁、飞机和桥梁等领域的主体架构产品逐步推广以铝代钢;

2. 利用铝可循环回收再利用的特点,家具、包装等消费品领域的铝制品应用逐步得到推广;

3. 利用铝的导电性能及经济价值等特点,输配电的电线C 产业的铝应用不断拓展。

4. 此外,航空产业发展带来铝中厚板、铝车身板增长,可再生能源的快速发展带动光伏组件、轻量化新能源车、货运车辆及充电桩设备等用铝材料增长。

5. 新兴领域和个性化需求,如铝空电池、纳米陶瓷铝等铝产品的产业化,也将成为铝的消费增长点。

具体来看,2024 年,国内新能源汽车、光伏、电网、家电以及出口等领域带来的铝需求不断增长,抵消房地产的低迷,全年铝消费量 4,518 万吨,较上年增加 5.6%,占全球消费量的62.1%。

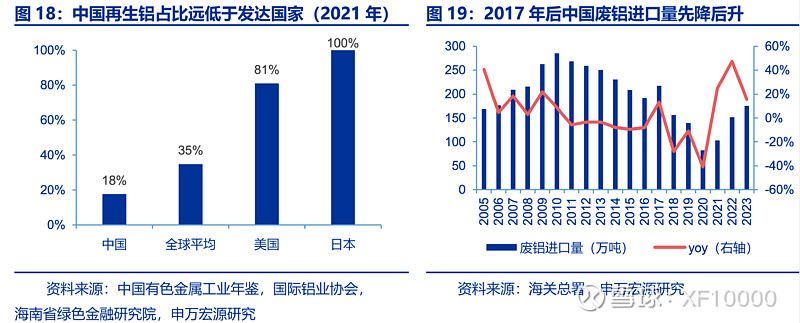

2.2.6.1 再生铝在电解铝产能天花板约束下,再生铝将是未来国内主要的铝供应增量,根据《有色金属行业碳达峰行动方案》, 到 2025 年,我国再生铝产量目标将达到 1150 万吨;我国也自 2017 年严控洋垃圾进口后,2024 年 10 月 24 日再次放松了铝进口的管制——六部门发布 公告,符合要求的再生铜铝原料可自由进口

2.2.6.2 海外增量2024 年海外电解铝产量增量主要来自于印尼、印度及西班牙,约 108 万吨;未来新增产能主要位于印尼、哥伦比亚、越南及中东地区,但由于当地基础设施配套不到位,特别是我国已经停止出口火电项目,建设周期较长,预计 2025 年海外供给增量仍将有限。毕竟即使这些产能投产也需要消耗大量的电力,这些地区让产能满产并不容易。

3.4 电解铝需求目前看正常,疫情及疫情后都没有影响需求,铝价坚挺。未来电动车、机器人、飞行器都有强烈的轻量化需求,铝是非常适合的轻量化材料

3.5 我国电解铝产能封顶,当前产量已经触及产能天花板,也就是供给要受限了

证券之星估值分析提示云铝股份盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示神火股份盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示中国铝业盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。